Patentbox Luzern-business Wirtschaftsförderung

Im aktuellen Blog-Beitrag greift die Wirtschaftsförderung Luzern das sehr brandaktuelle Thema «Patentbox» auf und erklärt Unternehmerinnen u...

Die Patentbox wird als eine «Box» bezeichnet, weil Unternehmensgewinne, welche durch patentierte Produkte oder Lizenzeinnahmen generiert werden, von anderen Gewinnen getrennt und in eine fiktive «Box» gesteckt werden. Diese Box wird dann separat betrachtet und steuerlich begünstigt. Die Patentbox hat zwar keinen Einfluss auf Bundessteuern, jedoch kann der qualifizierende Gewinn für die kantonale Steuerbemessung mit Hilfe einer Patentbox deutlich reduziert werden, wenn ein Unternehmen die entsprechenden Voraussetzungen erfüllt und bereit ist, einen gewissen Mehraufwand für die Einrichtung und Administration in Kauf zu nehmen.

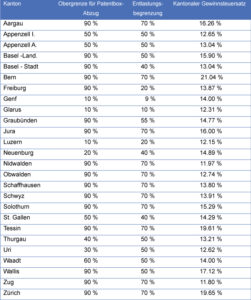

Da die Kantone bei der Ausgestaltung der Patentbox viel Gestaltungsspielraum hatten, variiert die Höhe möglicher Steuerabzüge von Kanton zu Kanton sehr stark. In vielen Kantonen können qualifizierende Gewinne, die auf patentierte Produkte oder Lizenzeinnahmen aus Patenten zurückzuführen sind, bis zu einer Obergrenze von 90 % reduziert werden. Welche Kantone das sind und welche Kantone im Hinblick auf die Patentbox weniger attraktive Konditionen bieten, zeigt die folgende Tabelle:

In Kantonen mit vergleichsweise hohen kantonalen Gewinnsteuersätzen bei zugleich hohen Obergrenzen für Patentboxabzüge, zum Beispiel in Aargau, Bern oder Zürich, kann sich durch die Einrichtung einer Patentbox ein besonders grosses Steuersparpotential ergeben.

Neben den Obergrenzen für den Patentboxabzug gilt es jedoch auch, die sogenannte Entlastungsbegrenzung zu berücksichtigen, deren Höhe wiederum von Kanton zu Kanton variiert. Durch die Entlastungsbegrenzung wird die Summe aller steuerlichen Abzugsmöglichkeiten, welche in einigen Kantonen beispielsweise auch Abzüge für Forschungs- und Entwicklungskosten beinhalten, gedeckelt. Wie obige Tabelle zeigt, liegt die Entlastungsbegrenzung in vielen Kantonen bei 70 %, sodass die kantonale Steuerlast im Idealfall bis zu dieser Grenze reduziert werden kann. Einige Kantone haben jedoch auch hier niedriger Obergrenzen festgelegt.

Ein weiterer Einflussfaktor, den es bei der Einrichtung der Patentbox zu berücksichtigen gilt, ist die Eintrittsbesteuerung. Unternehmen, welche eine Patentbox einrichten möchten, lösen über die Eintrittsbesteuerung gewissermassen die Eintrittskarte für zukünftige Steuererleichterungen. Hierzu müssen die in den letzten zehn vorangegangenen Steuerperioden steuerlich effektiv zum Abzug gebrachte Forschungs- und Entwicklungskostenaufwendungen gesondert nachversteuert werden. Auch bei der Eintrittsbesteuerung gibt es wieder grosse Unterschiede in den kantonalen Ausgestaltungen, beispielsweise was die Höhe des Steuersatzes und die Möglichkeit betrifft, die Zahlung der Eintrittsteuer über mehrere Steuerperioden zu strecken und mit zukünftigen Patentbox-Entlastungen zu verrechnen.

Keine kantonalen Unterschiede gibt es hingegen beim sogenannten Nexus-Quotienten, welcher einen weiteren Einflussfaktor auf die Höhe möglicher Steuerentlastungen darstellt. Der Nexus-Quotient beschreibt den Anteil der Aufwendungen für Forschung und Entwicklung, die in der Schweiz angefallen sind. Wenn Unternehmen ihre Forschung und Entwicklung vollständig in der Schweiz angesiedelt haben und keine Schutzrechte von Dritten zukaufen oder lizenzieren, können sie die Abzugsmöglichkeiten über die Patentbox voll ausschöpfen. Für Unternehmen, welche diese Kriterien erfüllen, kann die Einrichtung einer Patentbox deshalb besonders interessant sein.

Um eine Patentbox einrichten zu können, müssen Unternehmen mindestens ein qualifizierendes Schutzrecht halten. Hierzu zählen, neben erteilten europäischen und Schweizer Patenten, auch ausländische Patente. Marken, Designs und Urheberrechte qualifizieren hingegen nicht für die Patentbox! Zu beachten ist auch, dass nur bereits erteilte Patente als qualifizierende Schutzrechte im Sinne der Patentboxverordnung gelten. Anhängige Patentanmeldungen reichen daher (noch) nicht aus, um eine Patentbox einzurichten.

Unternehmen, welche noch keine erteilten Patente besitzen oder Lücken in ihrem Patent-Portfolio haben, sollten berücksichtigen, dass vom Tag der Einreichung einer europäischen Patentanmeldung bis zur Patenterteilung regelmässig 2 bis 5 Jahre vergehen. Wenn die

schnelle Einrichtung einer Patentbox gewünscht wird, ist dies ein sehr langer Zeitraum. In solchen Fällen kann daher die Einreichung einer Schweizer Patentanmeldung beim IGE (Eidgenössisches Institut für Geistiges Eigentum) in Betracht gezogen werden. Wenn alle

Beschleunigungsmöglichkeiten ausgenutzt werden, kann hier bereits innerhalb von etwa einem Jahr eine Erteilung erreicht werden. Innerhalb eines Jahres nach Einreichung besteht auch die Möglichkeit, die sogenannte Priorität der Schweizer Patentanmeldung zu

beanspruchen und so nachträglich auch Patentschutz in weiteren Ländern anzustreben. Beispielsweise kann eine internationale oder eine europäische Patentanmeldung unter Inanspruchnahme der Priorität der Schweizer Erstanmeldung eingereicht werden. Aufgrund

fehlender Prüfung auf Neuheit und erfinderische Tätigkeit durch das IGE wird Schweizer Patenten hin und wieder eine geringe Rechtsbeständigkeit nachgesagt. Im Hinblick auf die Patentbox ergeben sich hierdurch jedoch keine direkten Nachteile. Für den Fall, dass der

Schutz des Patents, auf welchem die Patentbox basiert, rückwirkend, beispielsweise im Rahmen einer erfolgreichen Nichtigkeitsklage, entfallen sollte, wirkt sich dies nicht auf die begünstigte Besteuerung in den vorangegangenen Steuerperioden aus. Erst ab dem Entfall

des Patentschutzes würde dann in der laufenden und in den folgenden Steuerperioden keine vergünstigte Besteuerung mehr gewährt werden.

Des Weiteren ist auch der Schutzbereich des zugrundeliegenden Patents ein sehr wichtiger Faktor. Je grösser und allgemeiner dieser ist, desto leichter lässt sich gegenüber den Steuerbehörden auch begründen, dass Gewinne auf den Patentschutz zurückzuführen sind und für die Patentbox qualifizieren. Der Schlüssel für einen optimalen Schutzbereich liegt in einer wohldurchdachten und strategisch weitsichtigen Formulierung der Patentansprüche. Hierzu sollte bereits im Anmeldeprozess genau analysiert werden, welcher Schutzbereich möglich und im Hinblick auf die spätere Nutzung einer Patentbox zielführend ist.

Wie oben beschrieben, wird die Attraktivität einer Patentbox massgeblich durch den Kanton, in dem das Unternehmen seinen Sitz hat, beeinflusst. Für Unternehmen mit Sitz in einem Kanton, welcher keine attraktive Patentbox anbietet, z.B. im Kanton Genf oder Glarus, ist zu

überlegen, ob ein steuerlicher Standortwechsel sinnvoll sein kann. Die Möglichkeiten eines solchen Standortwechsels sind mannigfaltig. Beispielsweise kann eine neue Niederlassung in einem anderen Kanton mit attraktiveren Bedingungen errichtet werden oder die zur

Einrichtung der Patentbox notwendigen Vermögensanteile des Unternehmens können auf eine allenfalls bereits bestehende Betriebsstätte in einem anderen Kanton übertragen werden. Ausserdem ist auch die Neugründung einer Lizenzgesellschaft in einem Kanton mit

attraktiveren Bedingungen denkbar. Eine solche Lizenzgesellschaft hält dann die Schutzrechte, welche sie zur Einrichtung einer oder mehrerer Patentboxen verwendet und an die Stammgesellschaft lizenziert. Die Lizenzeinnahmen der Lizenzgesellschaft werden aufgrund der Patentbox begünstigt besteuert und zugleich verringert sich auch der zu versteuernde Gewinn der Stammgesellschaft im Sitzkanton aufgrund der Zahlungen von Lizenzgebühren an die Lizenzgesellschaft erheblich. Die Neugründung einer Lizenzgesellschaft hat auch den Vorteil, dass der Aufwand für die Dokumentation der Patentbox(en) vergleichsweise gering ist, da Lizenzeinnahmen als qualifizierende Gewinne für die Patentbox von den Steuerbehörden besonders einfach anerkannt werden. Unabhängig von der konkreten Ausgestaltung ist dringend angeraten, einen steuerlichen Standortwechsel nur in Begleitung eines erfahrenen Steuerexperten durchzuführen. Auch ist zu berücksichtigen, dass ein solcher Schritt natürlich mit einigen Investitionen und Aufwand verbunden ist.

Massgeblich für das Steuersparpotential einer Patentbox ist neben dem Sitzkanton natürlich in erster Linie auch der steuerbare Reingewinn, welcher auf Patente zurückzuführen ist. Als Richtgrösse kann angegeben werden, dass die Einrichtung einer Patentbox ab einem

qualifizierenden Reingewinn von 100’000 CHF pro Jahr interessant wird. Natürlich lassen sich zukünftige Gewinne, die auf Patente zurückzuführen sind, in der Regel nicht präzise prognostizieren. Aus vereinfachten Modellrechnungen ergibt sich jedoch, dass die gesamten

Patentkosten von der Erstellung über die Einreichung und Erteilung bis zur Aufrechterhaltung über die gesamte Laufzeit, durch mögliche Steuereinsparungen mittels einer Patentbox in vielen Fällen überkompensiert werden können. Im Idealfall kann eine Patentbox sämtliche

damit verbunden Kosten bereits nach wenigen Jahren wieder «einspielen» und dann erhebliche zusätzliche Erträge generieren. Ob sich die Einrichtung einer Patentbox lohnt, ist jedoch letztlich immer eine Einzelfallentscheidung, da die Höhe möglicher Steuerabzüge von

einer Vielzahl von Einflussfaktoren abhängig ist, die stets individuelle betrachtet werden müssen.

Alternativ oder zusätzlich zu möglichen Steuerersparnissen über eine Patentbox, kann es auch aus vielen anderen Gründen sinnvoll sein, Patentschutz anzustreben. Patente sind eine der wenigen legalen Möglichkeiten, zumindest in zeitlich und territorial begrenztem Umfang

ein Monopol auf eine technische Neuentwicklung zu erhalten. Durch ein erteiltes Patent mit gutem Schutzbereich kann ein sehr wirksamer Schutz vor Nachahmung erreicht und durchgesetzt werden. Neben einem technischen Alleinstellungsmerkmal ermöglicht dies dem

Patentinhaber somit auch höhere Preise am Markt durchzusetzen und bietet so erhebliche Wettbewerbsvorteile. Ausserdem können Patente beispielsweise auch zu Marketingzwecken eingesetzt werden und durch Lizenzvergabe können zusätzliche Einnahmequellen generiert

werden. Insbesondere für Start-Ups stellen Patentanmeldungen und erteilte Patente oftmals ein sehr wichtiges Instrument dar, um das Interesse von Investoren zu wecken und die Wahrscheinlichkeit einer Finanzierung deutlich zu erhöhen.

Während die Patentbox für viele Grosskonzerne aufgrund der kürzlich beschlossenen Einführung der globalen Mindeststeuer wohl ab 2024 wieder uninteressant werden dürfte, bleibt sie ein sehr spannendes Instrument für viele Unternehmen mit einem Jahresumsatz

von weniger als 750 Millionen Schweizer Franken. Die Erfahrung zeigt, dass sich viele KMUs bislang noch nicht mit dem Thema Patentbox auseinandergesetzt haben. Trotz einiger Hürden und einem gewissen administrativen Aufwand bietet die Patentbox für viele KMUs

enormes Einsparpotential und sollte daher in jeden Fall näher betrachtet werden. Auch für Start-Ups aus dem technischen Bereich kann es sehr lohnenswert sein, sich bereits frühzeitig mit dem Thema Patentbox auseinanderzusetzen, sowohl in Bezug auf die

Standortwahl als auch im Hinblick auf die Entscheidung, ob und in welchem Umfang Patentschutz angestrebt wird. Für alle innovativen Unternehmen aus der Schweiz gilt also das Credo «thinking inside and outside of the box».

Der vorliegende Artikel kann nur einen ersten Überblick über die Schweizer Patentbox geben und nicht sämtliche Aspekte im Detail beleuchten. Der Artikel ist daher weder als Rechtsberatung noch als Steuerberatung zu verstehen. Gerne beraten wir Sie individuell und im Detail zu allen Ihren patentrechtlichen Fragen rund um die Patentbox und darüber hinaus. Lassen Sie uns gemeinsam eine optimale Strategie zum Schutz Ihrer Innovationen und zur Nutzung der Patentbox entwickeln und vereinbaren Sie jetzt einen Termin für ein

unverbindliches Erstberatungsgespräch. Auf Wunsch stellen wir über unser Netzwerk auch den Kontakt zu erfahren Steuerexperten auf diesem Gebiet her, die Sie zu allen steuerlichen Detailfragen optimal beraten und bei der reibungslosen Einrichtung Ihrer Patentbox

unterstützen können.

➡️ Detailliertes Programm und Anmeldung